- 分类3000+

- 产品3000+

- 服务3000+

- 厂商3000+

- 用户3000+

- 智慧校园疑难问题大家一起去解决

登录查询教育数字化知识信息

打开微信扫一扫

打开微信扫一扫

前 言

纵观全球,当前伴随着数字化、网络化、智能化发展大潮,网络安全威胁和风险日益突出,网络安全形势日益严峻、复杂多变,给国家安全和社会发展带来严峻挑战。本期市场动态旨在深入探讨当前全球网络安全威胁态势,国内网络安全市场规模及趋势,并分析国内高校在网络安全服务方面的投入与需求情况,以期为相关领域的研究和实践提供参考。

全球网络安全威胁及战略动态

2023年全球网络安全

威胁形势

2023年,全球网络安全形势愈发严峻,网络攻击事件同比增长30%,地缘政治紧张局势加剧了黑客活动的频繁度和复杂性。其中,勒索软件成为数字世界中的最大威胁之一,大型企业频频成为攻击目标,承受着监管合规、社会舆情以及巨大的经济等多重压力。全球的教育科研机构同样未能幸免,平均每所机构每周所遭受的网络攻击高达2281次,这凸显出网络安全问题的普遍性和紧迫性。

安全事件激增

2023年,网络安全服务供应商Orange Cyberdefense共监测到129,395起网络攻击事件,同比增长30%,其中被确认具有威胁性的安全事件有25,076起,占比为19%。

支持政治/社会事务的黑客活动进一步增加

黑客活动在不断向“认知攻击”演变,这些攻击试图通过技术手段来重新塑造人们的认知。黑客团体攻击数量随着地缘政治事件发生而进一步恶化。

黑客攻击位居网络攻击事件榜首

Orange Cyberdefense威胁检测团队表示,“黑客攻击”占确认的安全事件的近三分之一,达到30.32%,相比去年的25%有显著增长。其后分别是权限滥用(16.61%)和恶意软件(12.98%)。

勒索软件成为数字世界中的最大威胁之一

CheckPoint公布2023年上半年共发现48个勒索软件组织攻击了2200多名受害者。大型企业成为大多数攻击的目标(40%),特别是那些拥有超过10,000雇员的企业,受到的攻击呈稳定增加趋势。

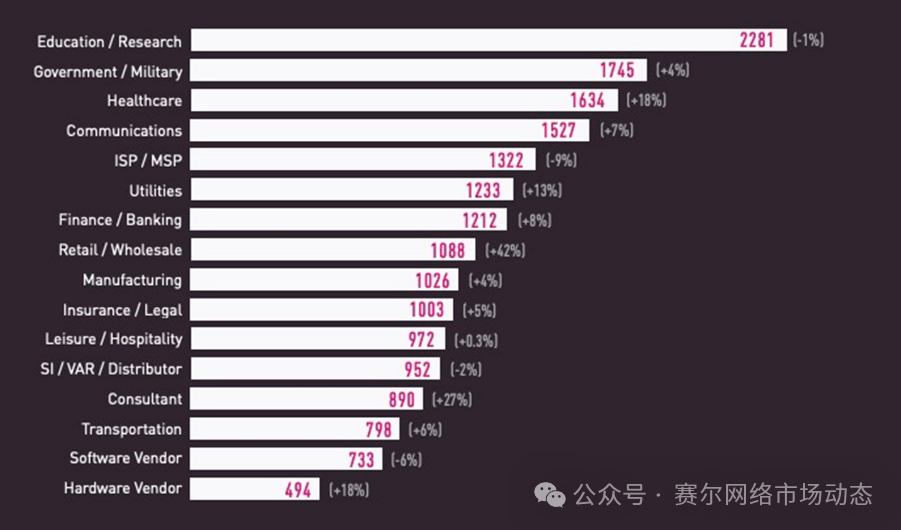

教育科研机构平均每周发生2281次网络攻击,居各行业之首

根据CheckPoint公司2023年H1收集的全球数据显示,针对所有行业的攻击持续上升。其中教育和科研机构受到的攻击最多,平均每所机构每周发生 2281 次攻击。这些针对教育和政府部门的攻击行为旨在窃取个人身份信息(PII)和受限数据,包括商业和私人数据。

图1 2023年上半年按行业划分每个组织每周遭受的攻击次数全球平均值[与上年同期相比变化幅度]

(数据来源:Check Point)

全球各国网络安全战略动态

面对日益严峻的网络安全形势,各国纷纷加强网络安全战略及政策部署。

网络安全从行业自律到国家制度性监管

美欧在网络安全领域的系列战略举措显示了其在强化网络空间防御、提高关键信息基础设施安全水平、加强数字监管等方面的决心,后续具体措施将显著增强其维护国家网络安全,打击所谓敌对势力。

数据安全逐渐成为各国保障网安建设和发展的基石

数据要素经济价值溢出在于流通,数据安全是底线和红线

随着《关于构建数据基础制度更好发挥数据要素作用的意见》在2022年12月的发布以及国家数据局的正式组建,数据要素建设逐步加速。但数据安全是开展数据流通交易的首要条件。传统的数据流通1.0时代和2.0时代下,暴露风险、无限复制、产权争议等形成数据流通较大阻碍,隐私计算为代表的安全技术成为推动数据价值共享的关键。

全球各国网络安全技术动态

2022年以来,全球持续加大对新兴技术的投资研发力度,零信任、生成式人工智能、量子信息技术等网络安全技术布局及应用持续提速。网络安全技术迅速迭代、升级和推陈出新产生的知识和技术外溢,对网络安全产业的创新发展产生客观的推动作用,同时也倒逼国内企业和研究机构在重点领域和细分环节加快技术突破、专利布局和标准转化,打造更强技术优势。

我国网络安全市场情况及发展趋势

近年来,我国网络安全市场保持增长态势,但增速有所放缓。展望未来三年,随着网络安全产业发展顶层设计的完善和数字经济的加速发展,网络安全产业有望迎来新的增长点,预计市场规模将保持10%以上的增速。同时,市场向少数领先企业集中的趋势愈发明显,领军企业的市场份额持续上升。

我国网络安全市场规模

及企业构成

根据中国网络安全产业联盟发布的《中国网络安全产业分析报告(2023年)》,2022年我国网络安全市场规模达到了约633亿元,与上一年相比增长了3.1%。近三年行业总体保持增长态势,但受宏观经济影响,网络安全行业增速持续放缓。 展望未来三年,网络安全产业发展顶层设计更加完善,数字经济加速发展等正向激励将给网络安全产业注入新动力,预计网络安全产业将保持10%以上的增速,到2025年市场规模将超过800亿元。

图2 我国网络安全产业规模与增速情况

(数据来源:中国网络安全产业联盟)

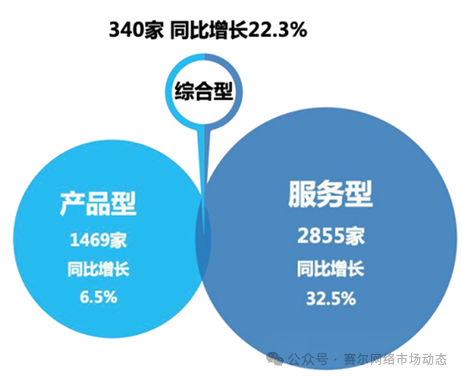

据中国网络安全产业联盟统计,截至2023年上半年,我国共有3984家公司开展网络安全业务,同比增长22.4%。2023年企业数量增长主要来源于服务型企业数量的上升,服务型企业数量达2855家,同比增长32.5%。这主要得益于疫情平稳,企业服务资质申请数量的增长。

图3 2023年我国网络安全企业的总体构成

(数据来源:中国网络安全产业联盟)

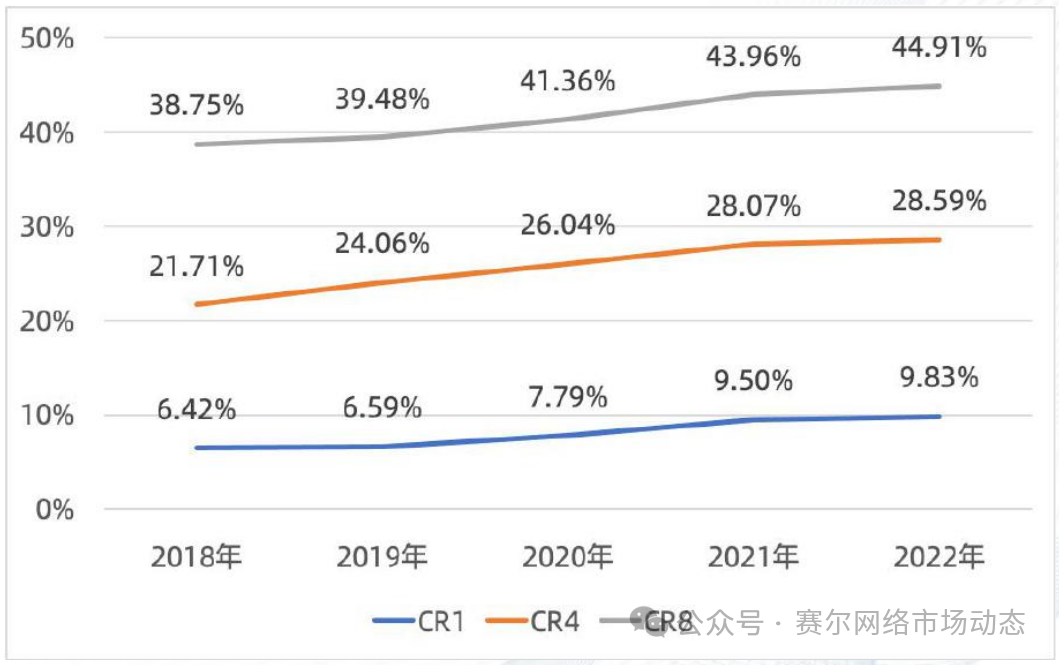

市场向少数领先企业集中的趋势。 2022年我国网络安全市场集中度:CR1为9.83%,CR4为28.59%,CR8为44.91%,网络安全市场集中度进一步提升。2018-2022年,领军企业的市场份额始终保持上升趋势,前四名企业的市场份额已经从2018年的21.71%升至2022年的28.59%。

图4 近五年我国网络安全产业集中度分析

(数据来源:中国网络安全产业联盟)

我国网络安全市场未来发展

趋势因素分析

在政策驱动和需求拉动的双重作用下,我国网络安全市场将迎来更加广阔的发展空间。市场发展方向将逐渐从单一产品向“产品+服务”双轮驱动转变,云化、SaaS化交付方式成为新趋势。同时,随着网安技术的升级和环境需求的复杂化,“国家队”带动和产业链协同发展将成为企业竞争的新格局。智能化、主动化安全技术将迎来规模化应用,自主可控的国产化发展趋势也愈发明显。

产业环境因素:政策驱动、需求拉动发展

随着国家等保、关保、数保制度的建立,各项法规标准在逐渐完善,守法合规仍是网安产业发展的主要驱动因素,政策导向将在很大程度上影响国家网安产业布局,以及企业重点发力和资源投入方向。

应用场景安全需求、新基建安全需求、新技术安全(数据安全、云安全)需求,将支撑网安市场规模扩容和高速增长的新支点。

市场发展方向:“产品+服务”双轮驱动发展

“单一化、碎片化、片面化”产品难以应对多重、复杂且持续变化的网络安全风险,越来越多厂商建立以产品技术为核心,以多元化系统性服务为竞争抓手的发展理念。硬件交付产品,人工交付服务的形式,逐渐向云化、SaaS化方式交付技术和服务形式转变。

企业竞争格局:“国家队”带动、产业链协同发展

随着网安技术持续升级,网安环境和需求日益复杂,对产品研发能力、人才资源提出更高要求,头部企业加入“国家队”,寻求央企资金/资源支持,市场份额进一步向头部企业集中。拓展渠道销售,产业链上下游和生态圈伙伴在技术、市场逐渐呈现协同发展态势。

技术服务方向:“智能化+主动化”

随着网络攻击手段更加多元、频次更快、深度更广,低智能化静态/被动/刚性防御已无法满足用户需求。

在AI技术创新持续推动下,逐渐实现对网安威胁快速感知、主动捕获、动态对抗、关联预测,支持场景定制化、全局网络安全联动部署,智能主动安全产品将迎来规模化应用。

我国高校网络安全服务

投入情况及需求分析

作为教育信息化的重要阵地,高校在网络安全服务方面的投入和需求情况备受关注。2023年赛尔网络有限公司对全国2057所高校的网络安全服务投入及需求情况进行了调研,主要结论如下:

高校每年网络安全服务

投入资金情况

从整体调研数据来看,54.2%的高校每年在网络安全服务采购方面投入30万元及以下的资金,26.9%的高校每年投入30-50万元,13.4%的高校投入50-100万元,1.9%的高校投入150万元以上。

不同类型高校在安全服务投入上区别较大。双一流高校的资金投入金额主要集中在50-100万元,占比34.9%;其次是投入金额为30万元及以下,占比22.8%;投入金额在30-50万元区间的占比20.8%;投入金额在100-150万元区间以及150万元以上的,均各自占据了总比例的10.7%。

普通本科高校的安全服务资金投入金额主要集中在30万元以下,占比52.1%;其次是30-50万元区间,占比达29%;投入50-100万元以上区间则占比13.4%;100-150万元区间占比3.9%;150万元以上占比1.6%。

高职高专院校与普通本科高校在安全服务投入上保持相同的趋势,即62.1%的高职院校选择投入30万元以下,25.5%的高职院校投入30-50万元之间,12.4%的高职院校投入50万元以上。

高校优先进行安全防护的资产

分布情况

在高校众多信息资产中,高校认为应优先防护的信息资产TOP3为:“校园网或数据中心基础设施”(34.4%)、“对互联网用户提供服务的网站或应用系统”(25.9%)、“教学教务应用数据及科研数据”(15.7%)。另外还有15.6%的高校选择“对校内用户提供服务的网站或应用系统”,8.5%的高校选择“私有云或混合云平台”。

高校在防范钓鱼邮件攻击

工作中采取的措施

在应对钓鱼邮件攻击方面,高校多举措进行防范,主要包括:将邮件系统托管至邮件服务提供商,选择占比52.7%;定期组织钓鱼邮件防范意识培训,选择占比48.1%;使用邮件系统自身的钓鱼邮件防范功能,选择占比47.9%;定期组织钓鱼邮件防范演练,选择占比31.6%;使用专业的钓鱼邮件防范设备或系统,选择占比28.3%。

对高校网络安全工作贡献

较大的 关键因素

在对高校网络安全工作贡献或价值较大的关键因素方面,63.4%的高校老师认为“安全设备/系统”贡献较大;其次是“专业安全服务”(49.8%)、“安全运行管理”(40.6%)、“安全运行团队”(39.9%)、“安全管理制度”(38.7%)、“安全威胁情报”(29.2%)。

在高校网络安全防护体系中,拥有先进、可靠的安全设备和系统是至关重要的,同时外部专业安全机构提供的技术支持和服务在提升高校网络安全水平方面发挥了重要作用。相对于其他因素,“安全威胁情报”的认可度稍低,占比29.2%。但这并不意味着其不重要,反而说明了高校在网络安全工作中对于安全威胁情报收集和分析能力的重视程度还有待提升,以更好地应对不断变化的网络安全威胁。

对高校网络安全工作贡献

较大的 服务类型

在对高校网络安全工作贡献较大的服务类型方面,59.4%的高校老师认为“WEB应用安全防护”贡献较大;其次是“重保与应急响应”占比43.9%、“身份认证与密码应用”(39.5%)、“数据安全治理”(38.1%)、“主机安全管理”(36.1%)、“攻击面管理”(19.3%)、“托管安全运营(MSS/MDR)”(15.8%)、“网络空间资产测绘”(10.7%)。

在网络安全服务的综合布局中,“WEB应用安全防护”与“重保与应急响应”服务因对网络安全防线构建和紧急事件处理的突出作用,受到了高校较高的认可,这也反映出高校在信息化时代面临网络攻击和数据泄露风险时,对于强化应用层防护、提升快速响应能力的战略考量。

随着网络技术的不断演进和威胁态势的日趋严峻,高校作为教育信息化的重要组成部分,应加大对网络安全服务的投入和关注力度,构建更加全面、动态的网络安全防护体系,提升自身的网络安全防护能力和水平,以应对日益复杂的网络环境和安全挑战,确保教育信 息化的稳健推进。

来自 赛尔网络

教育数字化知识图谱

教育数字化知识图谱

微信订阅号

咨询顾问

Copyright@2024 EduDigital123.COM 教育数字化知识图谱 京公网安备11011502038001 京ICP备2024042673号-3